股价单日暴跌超18% 一季度增收不增利!名创优品背后隐忧重重

日期:2025-06-03

带着孩子跟老婆回娘家,岳父岳母又给孩子买东西了■■,隔辈亲线年婴儿喝完奶一直流鼻涕◆★◆★,医生检查发现,竟有筷子插在脑袋里

此外★■,值得警惕的是,相较于2024年末★★■★★,名创优品2025年第一季度的负债总额近乎翻倍,从77.65亿元攀升至155◆◆★★.08亿元◆◆■,资产负债率也由42◆■◆◆.85%提升至59.22%◆★■■◆。

名创优品一季度虽有营收增长亮点,但净利大幅下滑、海外扩张风险■★■◆■、激烈市场竞争以及潮玩业务的不确定性,都为其未来发展蒙上阴影■■。名创优品能否在扩张的同时提升盈利能力,扭转当前局面,仍有待市场检验。

“没有假球 全是世仇”■◆!球赛变互怼大会■★■,梗也太密了..■◆★★■.这次★■■◆“散装”大江苏赢麻了→

名创优品旗下的潮玩品牌TOPTOY2025年第一季度实现总营收3.4亿元,同比增长59%,但与全产业链运作的泡泡玛特相比,TOPTOY的IP原创能力较弱。而且★■◆,潮玩市场竞争白热化★◆★■★★,泡泡玛特等竞争对手早已占据了市场高地■■■★◆◆,TOPTOY想要获得高估值,就必须在营收、利润和门店数上持续突破,这无疑将面临巨大的挑战■■。

特别声明★◆■★:以上内容(如有图片或视频亦包括在内)为自媒体平台★■“网易号”用户上传并发布,本平台仅提供信息存储服务。

从财报数据来看■■,名创优品的利润下滑主要源于销售及分销开支的大幅上涨。2025年第一季度■◆◆■■,其销售及分销开支为10◆★.2亿元,同比增长46.7%;一般及行政开支为2.42亿元,同比增长26.6%。这些高额费用投入,严重侵蚀了名创优品的利润空间■★◆。

转战国内市场,名创优品同样面临激烈竞争。随着消费升级和市场饱和度的提高◆■◆■★★,消费者对商品品质和个性化的需求不断增加,名创优品的■★★◆“低价”策略优势逐渐减弱。同时,其他竞争对手也在不断推出类似的产品和商业模式,进一步挤压了名创优品的市场份额◆★★★■。此外■★★■,名创优品的同店销售再次出现中个位数同比下滑,这也反映出其在国内市场的经营效率有所下降★◆◆★■,增长动力不足。

近年来,名创优品在海外市场加速扩张。截至2025年3月31日★■★■◆★,名创优品海外门店数量达3213家,同比净增长617家。然而★★,这种快速扩张也带来了诸多风险★■。一方面◆■◆■■■,海外直营店相关开支大幅增加,包括租金及相关开支、折旧及摊销开支以及工资等■■◆,同比提升71■◆.4%★◆★◆★,导致单店成本极高★■,毛利率极低,几乎不贡献利润。

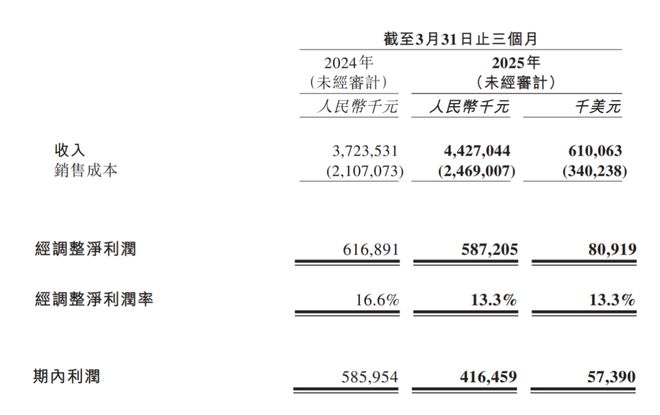

5月26日,名创优品港股股价单日暴跌超18%■■◆◆◆,这一表现令市场哗然。而这背后■■◆◆■★,与名创优品近日发布的2025年第一季度财报密切相关■■★。财报显示★◆◆◆■■,名创优品2025年第一季度实现营收44.27亿元◆★,同比增长18.9%,但净利润却同比下降28.92%,仅为4.17亿元。这种增收不增利的局面,让市场对其未来发展充满疑虑。

六月开始一定要搞清楚院校重点针对复习!!!来看我们整理的54所院校重点◆■★■■!■■◆◆★!

名创优品在财报中解释称■■,销售及分销开支的增加主要是由于直接投资直营门店,以及收购永辉超市产生的贷款利息等支出,但这样的解释似乎并不能让资本市场满意。市场更关注的是,这种高额的费用投入是否能够带来相应的回报★◆,以及未来如何控制成本以提升盈利能力。

另外◆★★◆,不同国家和地区的市场环境★■、消费习惯等差异较大■◆,增加了名创优品的运营难度和不确定性。例如,美国市场的关税政策变化,就可能对其商品供应和成本控制产生影响。

在商业模式上,TOPTOY主要采取大IP二次创作的模式★■■,通过与诸多知名IP联名来推出产品。2024年,TOPTOY与包括三丽鸥■★、蛋仔派对等诸多IP■★,推出40余起衍生品联名活动,这就导致其授权费用支出从2022年的1.78亿元攀升至2024年的4.21亿元,这无疑增加了授权费用方面的支出。